Hier vind je het antwoord op de laatste tien pensioen-vragen van TON-lezers.

Staat je vraag er niet bij? Stel die aan pfvervoer.nl.

Heb je een vraag voor in TON? Stuur een e-mail en TON laat het voor je uitzoeken.

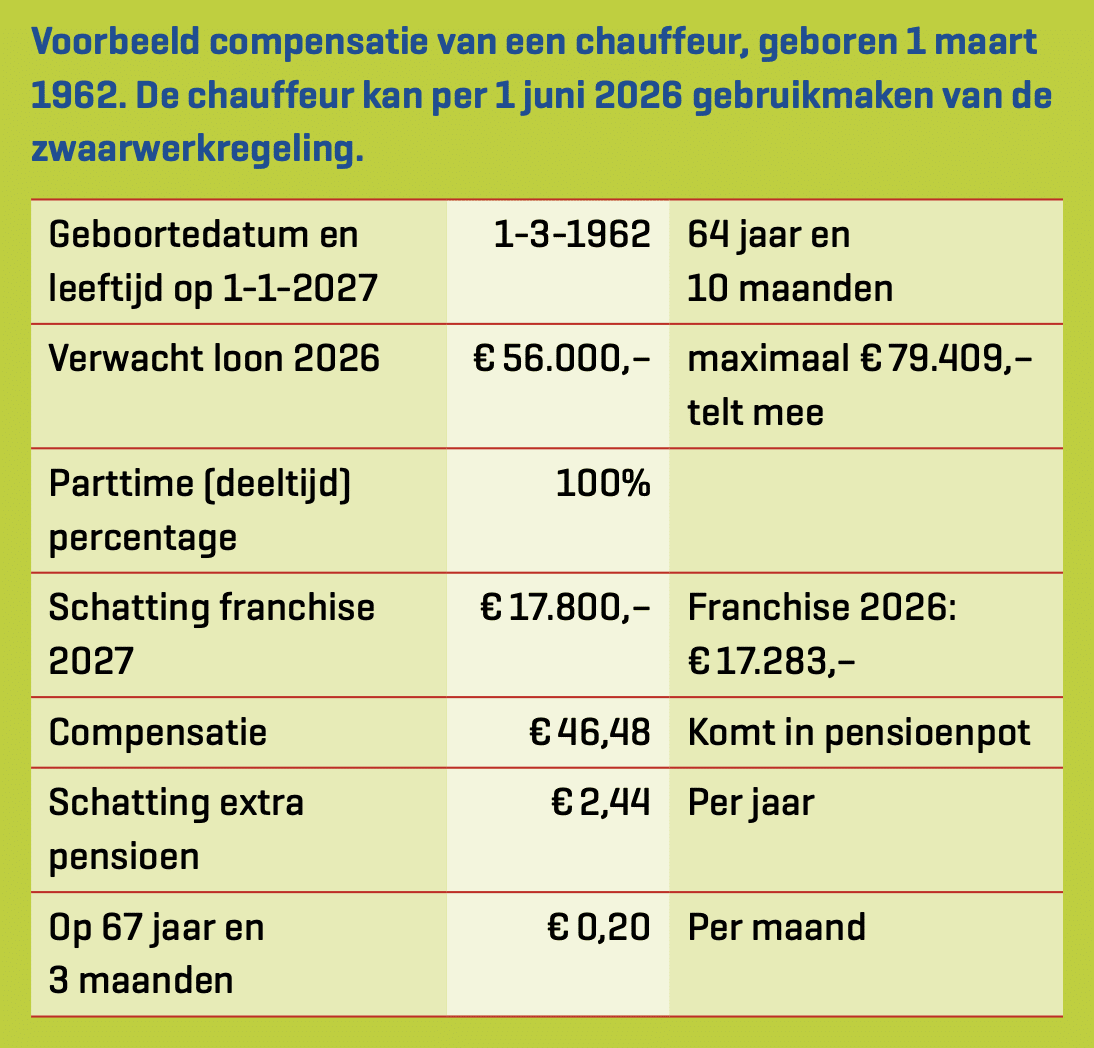

Wat is de compensatieregeling?

Pensioenfonds Vervoer schakelt, zoals het er begin 2026 naar uitziet, per 1 januari 2027 over naar een nieuwe pensioenregeling. In de huidige regeling betalen jongeren mee aan de pensioenopbouw van ouderen. Dit vervalt in de nieuwe regeling. Dan hangt je pensioen veel meer af van het aantal jaren dat de inleg voor je pensioen wordt belegd. Dat is nadelig voor mensen tussen de 40 en 65. Ze hebben wel de jaren meegemaakt dat ze de ouderen hielpen. Maar ze worden zelf in de nieuwe pensioenregeling niet meer geholpen door jongeren. Daarom krijgen ze compensatie, die bestaat uit extra geld in hun eigen pensioenpot. Als er genoeg geld is, krijgen 40-65-jarigen direct extra geld in hun pensioenpot. Is er niet genoeg geld om de compensatie in één keer te geven, dan krijgen zij de compensatie verdeeld over een aantal (maximaal 10) jaar.

Aan de getoonde bedragen en deze tabel kunnen geen rechten worden ontleend. Half november 2026 ontvangt iedereen die pensioen opbouwt bij Pensioenfonds Vervoer een betere indicatie.

Zelf uitrekenen hoe hoog je compensatie zal zijn?

Klik op ‘Compensatie indicatie’ en vul je geboortedatum, bruto jaarsalaris en eventueel je parttimepercentage in.

Lees het bijbehorende artikel:

Kan ik mijn UWV-uitkering aanvullen met mijn pensioen?

Als je door ziekte nog maar 65% of minder van je oude loon verdient, krijg je van UWV een WIA-uitkering. Er zijn twee soorten WIA-uitkering:

- een WGA-uitkering als er een redelijke kans op herstel is

- een IVA-uitkering als de verwachting is dat je niet meer herstelt

Pensioenfonds Vervoer geeft een aanvulling op de arbeidsongeschiktheidsuitkering van UWV. Die aanvulling is 10 % van het pensioengevend loon (het deel van het salaris dat meetelt voor pensioenopbouw). Bij een IVA-uitkering krijg je die aanvulling maximaal drie jaar. Als je een WGA-uitkering hebt, krijg je de aanvulling tot aan je AOW.

Hoe werkt de zwaarwerkregeling?

De zwaarwerkregeling is hetzelfde als de Regeling voor vervroegde uittreding (RVU). In de cao voor het beroepsgoederenvervoer is afgesproken dat iedereen die vóór 1 januari 2029 de AOW-leeftijd bereikt, mee kan doen aan de regeling. Er zijn wel voorwaarden aan verbonden.

Voldoe je aan die voorwaarden? Dan krijg je maximaal drie jaar € 1.847 bruto per maand als je 40 uur werkt. Je bepaalt verder zelf wanneer je je pensioen van Pensioenfonds Vervoer laat ingaan. Zo kun je je pensioen van Pensioenfonds Vervoer laten ingaan vóór je AOW krijgt en gebruik gaat maken van de zwaarwerkregeling. Meer weten? Kijk dan op deze pagina:

Waarom versoepeling voorwaarden zwaarwerkregeling?

Waarom versoepeling voorwaarden zwaarwerkregeling?

De zwaarwerkregeling is een tijdelijke regeling en geldt nu tot eind 2025. Voor de regeling is geld gereserveerd in een speciale pot. Het is nu nog niet te zeggen of de regeling daarna wordt verlengd. Er zit nu voldoende in de tijdelijke pot om te versoepelen naar vijftien jaar. Zo komen er meer medewerkers in aanmerking voor de regeling.

Wat is partnerpensioen?

Bij Pensioenfonds Vervoer bouw je behalve pensioen voor jezelf ook een partnerpensioen op voor je (eventuele) partner. Je ziet dit partnerpensioen op je papieren pensioenoverzicht of als je inlogt op pfvervoer.nl.

Als jij overlijdt, ontvangt je partner het partnerpensioen. Dat bedrag is meestal ongeveer 70% van het pensioen dat je naar verwachting zou opbouwen als je blijft werken tot je 68e. Ben je gescheiden, dan is het vaak minder. Je ex-partner houdt namelijk recht op het partnerpensioen dat je voor hem of haar hebt opgebouwd.

Je partner krijgt het partnerpensioen elke maand, totdat je partner zelf overlijdt. Voorwaarde is dat jullie zijn getrouwd, geregistreerd partner van elkaar zijn of een samenlevingscontract hebben. Als je samenwoont moeten jullie een gezamenlijke financiële huishouding hebben (samen bijdragen aan de kosten) en minstens zes maanden op hetzelfde adres ingeschreven staan bij de gemeente.

Tijdelijk extra partnerpensioen

Heeft je partner een laag inkomen? Of verwacht je dat het partnerpensioen niet genoeg is? Denk dan eens na over het verzekeren van extra partnerpensioen. Dat kan via Pensioenfonds Vervoer. De keuze heet daar ‘tijdelijk extra partnerpensioen’. Na je overlijden krijgt je partner behalve het gewone partnerpensioen nog een extra bedrag tot hij of zij AOW krijgt (vandaar de term ‘tijdelijk’). Hier betaal je maandelijks een premie voor, die je werkgever inhoudt op je loon. Je partner kan via deze verzekering ongeveer €6.000 tot zo’n €18.000 bruto per jaar extra krijgen. De hoogte van de maandelijkse premie hangt af van de leeftijd van jou en je partner en de hoogte van het bedrag dat je wilt verzekeren. Meer info

Pensioen omzetten in extra partnerpensioen of andersom

Op het moment dat je je pensioen aanvraagt, kun je ervoor kiezen een deel van je pensioen om te zetten in extra partnerpensioen, zoals Guus heeft gedaan. Je bepaalt zelf wanneer je je pensioen laat ingaan. Op z’n vroegst kan dat op je 55ste. Andersom kan ook: je kunt ook ervoor kiezen het partnerpensioen (gedeeltelijk) om te zetten in extra pensioen voor jezelf. Kies je hiervoor, dan krijgt je partner minder of géén partnerpensioen meer na je overlijden. Je partner moet instemmen met het omzetten van het partnerpensioen. Heb je geen partner als je je pensioen laat ingaan? Dan zetten we het partnerpensioen automatisch om in extra pensioen voor jou.

Hoe is de zwaarwerkregeling versoepeld?

Zwaarwerkregeling versoepeld

Op 1 april is de zwaarwerkregeling versoepeld. Eerder moest je minimaal 20 jaar in het beroepsgoederenvervoer werken om van de regeling gebruik te maken. Nu is dat 18 jaar.

Wat houdt deze regeling in?

- De zwaarwerkregeling geldt voor iedereen die tussen 1955 en 30 september 1961 is geboren en een zwaar beroep heeft in het beroepsgoederenvervoer, zoals chauffeur of kraanmachinist.

- Je mag maximaal 3 jaar gebruikmaken van de regeling en uiterlijk tot je AOW krijgt.

- Je krijgt 2037 euro bruto per maand als je 40 uur werkt. Dat is ongeveer 1400 euro netto.

- Je kunt de uitkering aanvullen door daarnaast te kiezen voor ‘Tijdelijk extra pensioen’ tot je AOW krijgt.

- Maak je gebruik van de zwaarwerkregeling, dan mag je er geen betaald werk naast doen.

Meer weten? zwaarwerkregelingvervoer.nl

Ik heb meerdere pensioenpotjes. Kan ik die samenvoegen?

Heb je naast je pensioen bij Pensioenfonds Vervoer nog meer pensioenpotjes? Dan kun je vragen de waarde van die potjes over te hevelen naar je pensioen bij Pensioenfonds Vervoer.

Dat kan op verschillende manieren.

- Je gaat op pfvervoer.nl naar ‘downloads’. Daar vind je een formulier waarmee je een voorstel voor waardeoverdracht aanvraagt.

- Je tikt op pfvervoer.nl rechtsboven in het zoekscherm ‘waardeoverdracht’ in. Je komt dan bij een uitleg voor mensen die nieuw in dienst zijn. Daar staat een knop ‘Vrijblijvend voorstel aanvragen’.

- Je gaat rechtstreeks naar pfvervoer.nl/waardeoverdracht-aanvragen. Je logt dan in met je DigiD. Dan hoef je alleen maar in te vullen waar jouw andere pensioen nu staat en dan ben je klaar.

Pensioenfonds Vervoer neemt vervolgens contact op met het pensioenfonds of de verzekeraar waar je eerder hebt opgebouwd. Die organisatie geeft de waarde van je pensioen door. Daarna krijg je van Pensioenfonds Vervoer een voorstel. Daarin staat hoeveel pensioen je voor die waarde krijgt bij Pensioenfonds Vervoer. Jij bepaalt of je akkoord gaat met het voorstel. Je zit dus nergens aan vast als je een voorstel voor waardeoverdracht aanvraagt.

Lees ook dit verhaal:

Koos en de kleine pensioenpotjes

Wat is het deeltijdpensioen?

Je bepaalt zelf wanneer je je pensioen in laat gaan. Op de overzichten die je van Pensioenfonds Vervoer ontvangt, is je pensioen berekend alsof je het laat ingaan op je 68e.

Vanaf 55

Vanaf je 55e kun je al (een deel van) je pensioen in laten gaan. Hoe eerder, hoe lager je pensioen wordt. Dat heeft twee redenen:

1. Je bouwt minder pensioen op omdat je eerder stopt met werken (of minder werkt) en jij en je werkgever dus minder premie betalen voor jouw pensioen.

2. Omdat je uitkering eerder ingaat, moet het opbouwde pensioen over meer jaren worden ‘uitgesmeerd’. Je maandelijkse pensioenuitkeringen zijn daardoor (levenslang) lager.

Hoeveel minder het wordt, hangt af van hoeveel minder je werkt en hoe vroeg je je pensioen laat ingaan. Vaak blijkt het wel mogelijk – om net als Ton – na verloop van tijd een of twee dagen minder te werken. Of toch vóór je AOW krijgt al helemaal met pensioen te gaan.

Let op

Wil je meer dan 5 jaar vóór je AOW krijgt een deel van je pensioen laten ingaan? Dan mag je voor het deel dat je met pensioen bent niet meer werken. Laat je bijvoorbeeld 20 procent van je pensioen ingaan, dan mag je tot je AOW krijgt niet meer dan 80 procent werken. Werk je wel meer dan 80 procent? Dan krijg je te maken met de Belastingdienst. Die gaat na of je op het moment dat je je pensioen in liet gaan van plan was om meer dan 80 procent te gaan werken.

Wat gebeurt er met je pensioen bij arbeidsongeschiktheid?

Bij ziekte betaalt je werkgever je loon door. Je blijft pensioen opbouwen.

Kun je na twee jaar nog niet werken, dan bepaalt UWV de mate van arbeidsongeschiktheid. Als je meer dan 35 procent arbeidsongeschikt bent, betaalt het pensioenfonds geheel of gedeeltelijk de premie voor de opbouw van je pensioen.

Scheiden en pensioen - wat moet je doen?

Vergeet je pensioen niet

Als je gaat scheiden, bespreek dan (met je advocaat) ook het onderwerp pensioen. Als je dat wilt, kan Pensioenfonds Vervoer de waarde van je pensioen uitrekenen. Je kunt deze waarde dan meenemen in de besprekingen als je alles verdeelt. Bel daarvoor met 088-322 999

Je pensioen verdelen

Het verdelen van pensioen na een scheiding heet ‘verevening’. Als je geen afspraken maakt, heeft je ex-partner recht op de helft van het pensioen dat je hebt opgebouwd tijdens jullie huwelijk of geregistreerd partnerschap. Deze regel geldt niet als je samenwoonde. Dan heeft je ex geen recht op een deel van je pensioen. Wel op (een deel van) het partnerpensioen. Je kunt als je uit elkaar gaat ook andere afspraken maken. Bijvoorbeeld dat de één 70 procent en de ander 30 procent krijgt. Of dat de één helemaal niets krijgt en de ander alles.

Geef je scheiding door

Pensioenfonds Vervoer krijgt een automatisch bericht van de gemeente als je gescheiden bent. Laat daarna aan het pensioenfonds weten hoe je pensioen verdeeld moet worden. Vervolgens zorgt het pensioenfonds ervoor dat jij en je ex het juiste bedrag uitgekeerd krijgen. Geef je niks door aan het fonds? Dan moet je zelf voor de verdeling van je pensioen zorgen.